כיצד לבטח נכון את אוסף האמנות שלך

תוכן:

ביטוח אמנות הוא ההגנה שלך מפני הבלתי צפוי

כמו ביטוח דירה או ביטוח בריאות, למרות שאף אחד לא רוצה רעידת אדמה או רגל שבורה, אתה צריך להיות מוכן.

התייעצנו עם שני מומחי ביטוח אמנות ולשניהם היו סיפורים מפחידים. דברים כמו עפרונות מחליקים על ציורים וכוסות יין אדום שעפות על קנבס. מעניין שבכל מקרה פנה אספן האמנות לאחר התקרית לחברת הביטוח, בחיפוש אחר מומחה לשיקום וכיסוי ביטוחי לאמנות.

הבעיה בביטוח ציור לאחר שעיפרון עשה בו חור היא שלא תקבל אגורה מהחזר עבור שחזור או אובדן ערך של העבודה שלך.

שימו לב שלא כל הביטוחים מכסים אמנות יפה.

לאחר שדיברנו עם ויקטוריה אדוארדס מביטוח אמנות ותכשיטים ועם וויליאם פליישר מ-, למדנו שאספני אמנות צריכים להיות מוכנים לכל דבר.

שקול את השאלות האלה בתור ערכת ההתחלה שלך לביטוח מתאים לאוסף האמנות שלך:

1. האם אוסף האמנות שלי מכסה ביטוח דירה?

אחת השאלות הראשונות שאנשים שואלים היא, "האם ביטוח בעל הבית שלי מכסה את העבודה שלי?" ביטוח בעלי דירה מכסה את חפצי הערך שלך בכפוף למגבלות ההשתתפות העצמית והכיסוי שלך.

"יש אנשים שחושבים שביטוח בעלי הבית שלהם מכסה [אמנות יפה]", מסביר אדוארדס, "אבל אם אין לך פוליסה נפרדת ואתה חושב שביטוח בעלי הבית שלך מכסה את זה, אתה צריך לבדוק אם יש אי הכללות." אפשר לקנות ציפוי מיוחד לפריטים מסוימים, כמו יצירות אמנות, שיכסה את ערכם המוערך האחרון. זה משהו שאתה צריך לעשות את בדיקת הנאותות שלך כאספן אמנות.

"פוליסת ביטוח לבעלים בדרך כלל אינה מורכבת כמו פוליסת ביטוח אמנות", מסביר פליישר. "יש להם הרבה יותר הגבלות והרבה יותר חיתום. מכיוון ששוק האמנות נעשה הרבה יותר מתוחכם, פוליטיקה של בעלי בתים היא לא המקום האידיאלי לסיקור שלך".

2. מהם היתרונות בעבודה עם חברת ביטוח עצמאית לאמנות?

"היתרון בעבודה עם מתווך שמתמחה בפועל בביטוח אומנות הוא שאנחנו עובדים בשם הלקוח, לא החברה", מסביר אדוארדס. "כשאתה עובד עם מתווך שעובד בשמך, אתה מקבל יחס אישי".

מומחי ביטוח אמנות מנוסים יותר ביצירת פוליסות להגנה על אוסף האמנות שלך ויודעים כיצד לעזור במצבי תביעות. כאשר אתה מגיש תביעה למומחה לביטוח אומנות, האוסף שלך יילקח ברצינות רבה. עם פוליסת ביטוח כללית לבעלים, אוסף האמנות שלך הוא לא יותר מאשר חלק מחפצי הערך שלך. "חברת ביטוח האמנות מתמקדת באמנות", אומר פליישר. "הם מבינים איך מטפלים בתביעות, איך עובדות הערכות, והם מבינים את תנועת האמנות".

כמו בכל פוליסת ביטוח, שימו לב למה מכוסה. כמה כללים אישיים אינם כוללים התאוששות. זה אומר שאם היצירה שלך פגומה (דמיין יין אדום עף על בד) ויש צורך לתקן, אתה תהיה אחראי לעלות. אם אתה צריך לשלוח את הציור למשחזר, העלות עשויה לרדת. פליישר גם מציין שפוליסת ביטוח אומנות מפחיתה את שווי השוק אם היא כלולה בביטוח שלך.

3. מהו הצעד הראשון בביטוח אוסף האמנות שלי?

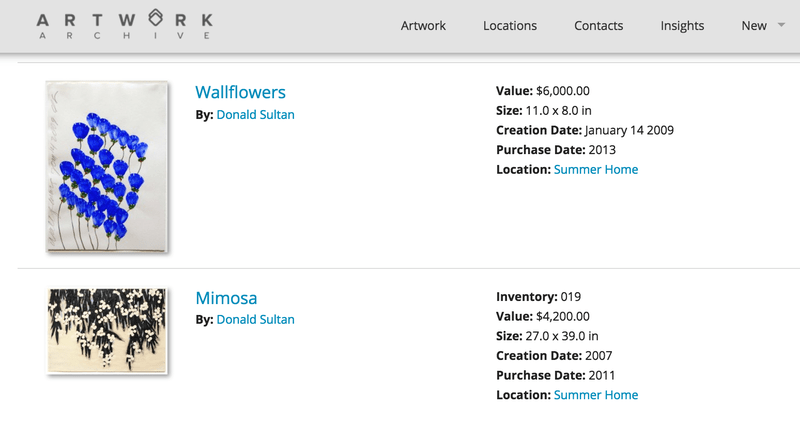

הצעד הראשון לביטוח אוסף האמנות שלך הוא איסוף מקור או כל התיעוד הדרוש כדי להוכיח שהאמנות שייכת לך וכמה היא עולה כרגע. מסמכים אלה כוללים את שטר הבעלות, שטר המכר, מוצא, שמאות החלפה, צילומים והשמאות העדכנית ביותר. אתה יכול לאחסן את כל המסמכים האלה בפרופיל שלך כדי לשמור על הכל מאורגן ונגיש בקלות בענן. תדירות עדכון מסמכי הערכת השווי תלויה בפילוסופיית החיתום של כל חברה.

4. באיזו תדירות אני צריך לקבוע הערכה?

פליישר מציע הערכה מעודכנת פעם בשנה, ואילו אדוארדס מציע כל שלוש עד חמש שנים. אין תשובה שגויה, ותדירות הרייטינג תלויה במידה רבה בגיל ובחומר העבודה. אתה יכול לשאול את השאלות האלה לנציג הביטוח שלך. למרות שלפעמים זה יכול להיות פשוט כמו הגשת חשבוניות, אתה בדרך כלל רוצה ערכים מעודכנים מהשנים האחרונות. "אולי [הדבר הזה] עלה במקור 2,000 דולר", מציע אדוארדס, "ותוך חמש שנים הוא יעלה 4,000 דולר. אנחנו רוצים לוודא שאם תפסיד, תקבל 4,000 דולר".

אם אתם מתכננים אומדן מעודכן, אנא ציינו כי מדובר במטרות ביטוח. זה ייתן לך את ערך השוק העדכני ביותר של יצירות האמנות שלך. זה חשוב לא רק לביטוח, אלא גם לניתוח הערך הכולל של האוסף שלך, הגשת מיסים ומכירת אמנות.

5. כיצד אוכל לשמור את מסמכי המקור וההערכה עבור הכיסוי הביטוחי שלי בזמן?

כאשר אתה כל הזמן מוסיף פריטים לאוסף שלך ומעדכן את ניירות ההערכה שלך, חשוב להישאר מאורגנים. מערכת ארכיון כמו זו היא דרך מצוינת לשמור את כל מה שאתה צריך במקום אחד נגיש בקלות שאליו תוכל לגשת בכל זמן ובכל מקום. "האתר שלך מושלם." אומר אדוארדס. "מבחינת היכולת לתת ללקוחות שלך להפיק תיאורים וערכים ולומר הנה רשימה של דברים שאני רוצה להבטיח, זה יקל מאוד."

כל המסמכים שלך במקום אחד מאפשר לך לנהל נכון את הערך של אוסף האמנות שלך. מידע מדויק גם מפחית את הסיכון במסגרת פוליסת הביטוח שלך.

6. מהן הטענות הנפוצות ביותר?

התביעות הנפוצות ביותר בין פליישר לאדוארדס הן גניבה, שוד ונזק ליצירות אמנות במעבר. אם אתם מעבירים או משאילים חלק מהאוסף שלכם למוזיאונים או למקומות אחרים, ודאו שמתווך ביטוח האמנות שלכם מודע לכך ומעורב בתהליך. אם ההלוואה היא בינלאומית, קחו בחשבון שפוליסות הביטוח משתנות ממדינה למדינה. "אתה רוצה לוודא שיש כיסוי מדלת לדלת", אומר אדוארדס, "אז כשהם אוספים את הציור מהבית שלך, הוא מכוסה בדרך, במוזיאון ובדרך חזרה לביתך".

אל תחכו להפחית את הסיכון

הדרך הטובה ביותר לוודא שפוליסת הביטוח שלך מכסה את כל מה שאתה צריך היא להתקשר למתווך המקומי שלך או להתחיל להתקשר למתווכים פוטנציאליים ולשאול שאלות. "בורות אינה הגנה", מגלה פליישר. "אי ביטוח זה סיכון", הוא ממשיך, "אז אתה לוקח את הסיכון או שאתה מגן את הסיכון?"

אוסף האמנות שלך הוא שאין לו תחליף, וביטוח אמנות מגן על הנכסים וההשקעות שלך. זה גם מבטיח שגם במקרה של תביעה קטסטרופלית תוכלו להמשיך לגבות. "אתה אף פעם לא מצפה שמשהו יקרה", מזהיר אדוארדס, "הביטוח נותן לך שקט נפשי."

תעריך את מה שאתה אוהב ותשמור עליו. קבל ייעוץ מומחה נוסף על מציאת, קנייה וטיפול באוסף שלך בספר האלקטרוני החינמי שלנו, הזמין להורדה כעת.

השאירו תגובה